Gracias a las asociaciones Bilbao Dendak y Bilbao Centro hemos podido recibir información más detallada directamente de la Diputación Foral de Bizkaia sobre el nuevo sistema TicketBAI y Batuz, la cual ponemos a vuestra disposición a continuación:

Debido a la emergencia Sanitaria causada por el COVID-19, la Diputación Foral de Bizkaia anuncia que aplazará la entrada en vigor de su programa Batuz – TicketBAI, por lo que la obligatoriedad de dicho cumplimiento será a partir del 1 de Enero de 2022.

Por su parte la entrada en vigor de la fase voluntaria para las empresas que decidan cumplir con dicha normativa fiscal de forma voluntaria se aplaza tres meses, hasta el 1 de Octubre del 2020.

Importante recordar que las empresas y autónomos que realicen una inversión para cumplir la normativa en la fase voluntaria tendrán una ayuda del 30% de la inversión, dicha ayuda consistirá en una reducción en la cuota del IRPF o del Impuesto sobre Sociedades del treinta por ciento.

Más información en https://web.bizkaia.eus/es/web/area-de-prensa/noticias/-/news/detailView/20826

La autoria de este contenido pertenece a Diputación Foral de Bizkaia.

BATUZ

- TicketBAI (TBAI).

- Libro registro de operaciones económicas de las personas físicas en sede electrónica.

- Libro registro de operaciones económicas de las personas jurídicas en sede electrónica.

- Generalización del SII.

- Generación de borradores de declaraciones de IVA, IRPF e IS.

CONTENDOS

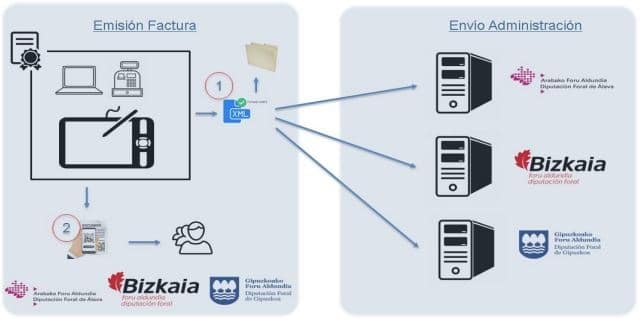

TicketBAI → Araba / Gipuzkoa / Bizkaia.

- Control sobre los sistemas de facturación.

- Generación facturas TBAI (definición común).

- Transmisión facturas TBAI a las Haciendas Forales (a definir por cada Administración).

- Control sobre los sistemas de facturación.

BATUZ → Bizkaia.

- Regulación del sistema TicketBAI.

- Sistema integrado de información de facturas / ingresos y gastos / contabilidad.

- Libro registro de operaciones económicas de las personas físicas en sede electrónica.

- Libro registro de operaciones económicas de las personas jurídicas en sede electrónica.

- Integración TicketBAI y SII.

- Facilitar la confección por parte de DFB de borradores de declaraciones de IVA, IRPF e IS.

PLAZOS

- Piloto TBAI. Generación y transmisión (web services).

- De Abril a Noviembre 2019.

- Generación y almacenamiento facturas TBAI por parte del obligado tributario.

- Voluntariamente → Segundo semestre del 2020.

- De forma obligatoria → Enero 2021.

- Transmisión BATUZ (LROE) Enero 2021.

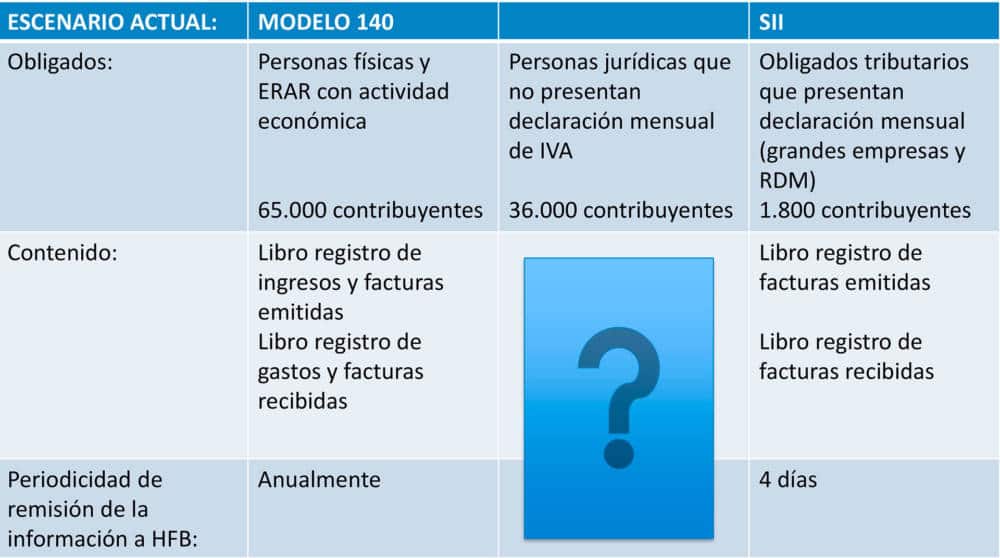

- LROE – Personas físicas. Modelo 140.

- Obligados al SII → Enero 2021.

- Resto obligados → Trimestral.

- LROE – Personas jurídicas. Modelo 240.

- Obligados al SII → Enero 2021.

- Resto obligados → Trimestral.

- LROE – Personas físicas. Modelo 140.

- IVA.

- Borrador M303 → Febrero 2021.

INTRODUCCIÓN

Antecedentes:

- Recomendaciones OCDE: implantar medios de control sobre la facturación en la lucha contra el fraude.

- Iniciativa común Araba, Bizkaia, Gipuzkoa, Navarra y Gobierno Vasco.

- Consultoría TicketBAI en 2018 → Solución TicketBAI

- Basada en requisitos de seguridad, integridad e identificación que permitan determinar responsabilidades en caso de fraude.

- Se incorporan elementos innovadores (IoT, Edge computing,..)

- Navarra informa que no continua en el proyecto.

- PoCs de validación de la solución.

Objetivo:

- Definir normativa con requisitos técnicos y funcionales que los sistemas de facturación deberán cumplir.

Ámbito de obligación:

- Todas las Personas físicas y jurídicas de competencia normativa de Bizkaia en el IRPF o en el IS que ejerzan actividades económicas:

- Obligadas al emitir facturas/tickets.

En TicketBAI se contemplan dos escenarios:

- 1.1 Generación de la factura → Normativa común vasca.

- 1.2 Transmisión de la factura a Hacienda → Normativa de cada Diputación.

Antecedentes y origen

Establecimiento del título competencial

Requisitos básicos del proyecto

Claves de la implantación

Cronograma del proyecto

Plan Conjunto de Lucha contra el Fraude Fiscal del País Vasco para el 2016.

Recomendaciones OCDE.

- 2013. Supresión electrónica de ventas: una amenaza para los ingresos fiscales.

- 2017. Herramientas tecnológicas para abordar la evasión y el fraude fiscal.

- 2019. Implementing online cash register: benefits, considerations and guidance.

Objetivo: Establecer una serie de obligaciones legales y técnicas que permitan a la Administración tributaria el control de los ingresos que se producen en todos los sectores de actividad.

- Mejorar el cumplimiento fiscal.

- Proteger la competencia (=> competencia leal o justa) y, de paso, crear oportunidades de negocio.

- Reducir los costes de cumplimiento fiscal.

- Proteger al consumidor.

El trabajo desarrollado hasta ahora es el siguiente:

- 19/7/2016: primera reunión del grupo de trabajo (GT) interinstitucional que se ha encargado del diseño y puesta en práctica de las medidas necesarias para la implantación definitiva del proyecto (Grupo compuesto por representantes de la DFA, DFG, DFB y GV).

- Años 2017 y 2018: Toma de decisión sobre la solución a adoptar, fijación de los requisitos tecnológicos que debe cumplir, análisis de las iniciativas normativas necesarias para la implantación y el diseño de varias pruebas de concepto que permitan contrastar sus funcionalidades.

- La implantación con carácter general y obligatorio del software garante de las operaciones de venta se regulará por la normativa tributaria.

- En aplicación de lo establecido en el Concierto Económico, se establecerá sobre aquellos contribuyentes de competencia inspectora de las DDFF del País Vasco en relación con el IRPF y el Impuesto sobre Sociedades.

- Todo ello, sin perjuicio del posible establecimiento de otras medidas complementarias.

En la elección del sistema de control o solución deberá alcanzarse un equilibrio óptimo entre los siguientes valores:

- Seguridad: La dificultad de los contribuyentes para manipular u ocultar sus operaciones de venta a la Administración tributaria.

- Flexibilidad: Posibilidad de que la solución se adapte a los diferentes tipos de sistemas de facturación existentes en el mercado: cajas registradoras, terminales puntos de ventas, ordenadores personales, balanzas que expidan facturas simplificadas u otros sistemas.

- Coste de implantación de la solución: Medido fundamentalmente en el coste que deben cubrir los empresarios y profesionales, pero también en el coste de implantación del sistema por la propia Administración.

En la elección del sistema de control o solución deberá alcanzarse un equilibrio óptimo entre los siguientes valores:

- Visión a largo plazo: Posibilidad de que el sistema que se adopte se puede actualizar con el menor coste posible a los cambios normativos y tecnológicos que se vayan produciendo en el futuro.

- Adecuación con las demás medidas que conformen la estrategia global de lucha contra el fraude que se adopten por las Administraciones tributarias: Facilidad de encaje de la medida con otras medidas de lucha contra el fraude que se adopten y en concreto con el SII a efectos del IVA.

- Cambio de la relación de la ciudadanía con la Administración tributaria. La solución que se adopte debe ser un paso más en el cambio de la relación con la Administración tributaria desde varios puntos de vista:

- Facilitar, con la utilización de las nuevas tecnologías, la colaboración de la ciudadanía en la lucha contra el fraude fiscal mediante la posibilidad de que se interpongan denuncias.

- Permitir en el futuro disminuir las obligaciones formales, la confección de propuestas de liquidación de impuestos por la Administración tributaria.

- Consulta y colaboración con las y los contribuyentes y las empresas proveedoras de sistemas de facturación para definir los estándares apropiados.

- Legislación:

- Alcance general de la obligación (evitar supuestos de excepción).

- Claridad de los requisitos técnicos.

- Fortalecimiento del régimen sancionador.

- Implantación progresiva.

- Supervisión de la implantación de la nueva tecnología.

- Auditorías de seguimiento.

- Control de altas y bajas de operadores. Registro de los sistemas de facturación.

- Ejecución de medidas de control.

Año 2019:

- Realización de un proyecto piloto con determinados

contribuyentes. - Planificación de campañas publicitarias.

- Remisión a las JJGG de las propuestas normativas

necesarias para la implantación.

Año 2020 y siguientes:

- Cada Diputación establecerá su calendario y estrategia de

implantación.

Lanzamiento del piloto TicketBAI

1. TicketBAI, contexto.

- Generación factura => común a todas las administraciones vascas.

- Requisitos de identificación en dispositivo y software.

- Requisitos del proceso de emisión de una factura.

- Otros requisitos del software.

- Remisión información a la Administración Tributaria => normativa de cada Diputación.

- Envío del fichero TBAI.

2. Piloto

- Características, fases y calendario.

La solución TBAI establece los requisitos que deberán cumplir los sistemas de facturación, garantizando la integridad e identificación de las facturas emitidas y permitirá determinar la responsabilidades que correspondan.

El esquema general contempla dos fases:

Firma de los ficheros xml TicketBAI.

Los ficheros xml TicketBAI deberán estar firmados con algún tipo de certificado electrónico.

En particular, IZENPE ha desarrollado un certificado electrónico de dispositivo, que permite que los dispositivos que emiten facturas, tanto terminales punto de Venta (TPV), ordenadores personales, máquinas de vending avanzadas, balanzas avanzadas, tabletas como otros dispositivos, firmen electrónicamente los ficheros xml TicketBAI.

- Proporciona una identidad única para cada dispositivo.

- Solo se aceptarán certificados de dispositivo (RSA 2048), emitidos por un prestador de servicios de

confianza que emita certificados cualificados. - Estará instalado y vinculado al dispositivo desde el que se emiten y firman las facturas.

- El software de facturación deberá asegurar que el dispositivo tenga correctamente instalado el correspondiente certificado de dispositivo.

Requisito de autoría del software.

- Los fabricantes de software que quieran distribuir software TicketBAI deberán registrarse en alguna Hacienda Foral Vasca.

- El objetivo es asegurar la autoría del software que utilizan los contribuyentes y que el software no

ha sido manipulado.

Identificativo TBAI:

TBAI – NIF Emisor – Fecha emisión – 13 primeras

posiciones del HASH – Código de control.

Código QR:

Dirección de internet – Identificativo TBAI – Serie

de la factura – Número de la factura – Importe

total de la factura

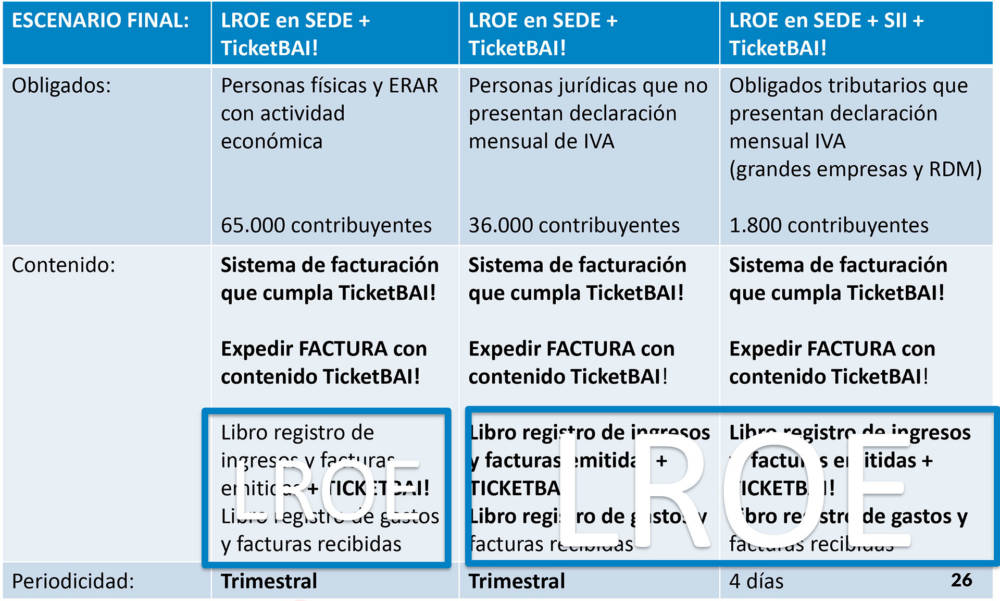

M140 – Libro registro de operaciones económicas para personas físicas.

Contenido del libro – Información de cada actividad y de los capítulos de:

- Ingresos y facturas emitidas.

- Gastos y facturas recibidas.

- Determinadas operaciones intracomunitarias.

- Provisiones de fondos y suplidos.

- Bienes afectos o de inversión.

- Otra información con transcendencia tributaria.

Situación actual:

- Cumplimentación en plataforma BILA. Contempla integración con software de terceros.

- Funcionalidades de importación, módulo de impresión.

- Presentación anual por Bizkaibai.

- Integrado con IRPF (datos acumulados por actividad, información fiscal, Rentanet Etxean, Liquidación Batch).

Nuevo enfoque del LROE de las personas físicas.

- Libros registros en sede electrónica con plazos de cumplimentación.

- Contenido: mismo capítulos con simplificación de tipos de operación y de campos.

- Envío masivo de operaciones que componen los libros registro.

- Aplicación Web con autenticación del obligado tributario.

- Cumplimentación y gestión del libro, contemplando validaciones y cambios masivos.

- Integración con generación de borradores de declaraciones de IVA e IRPF.

- Generación de la información del SII para intercambio con otras Administraciones.

- Aplicación de generación de facturas TicketBAI

- Emitir facturas → empresarios y profesionales con pocas facturas (a determinar).

Libro registro de operaciones económicas para personas jurídicas.

Contenidos:

IVA

- Libro registro de facturas emitidas.

- TicketBAI + datos SII (para los obligados al SII).

- Libro registro de facturas recibidas.

- Orientación:

- Cumplimentar el SII (para los obligados al SII).

- Pero no exigir todos los datos del SII a los no obligados al SII (datos residuales).

- Orientación:

- Libro registro de determinadas operaciones intracomunitarias.

- Libro registro de bienes de inversión.

IS

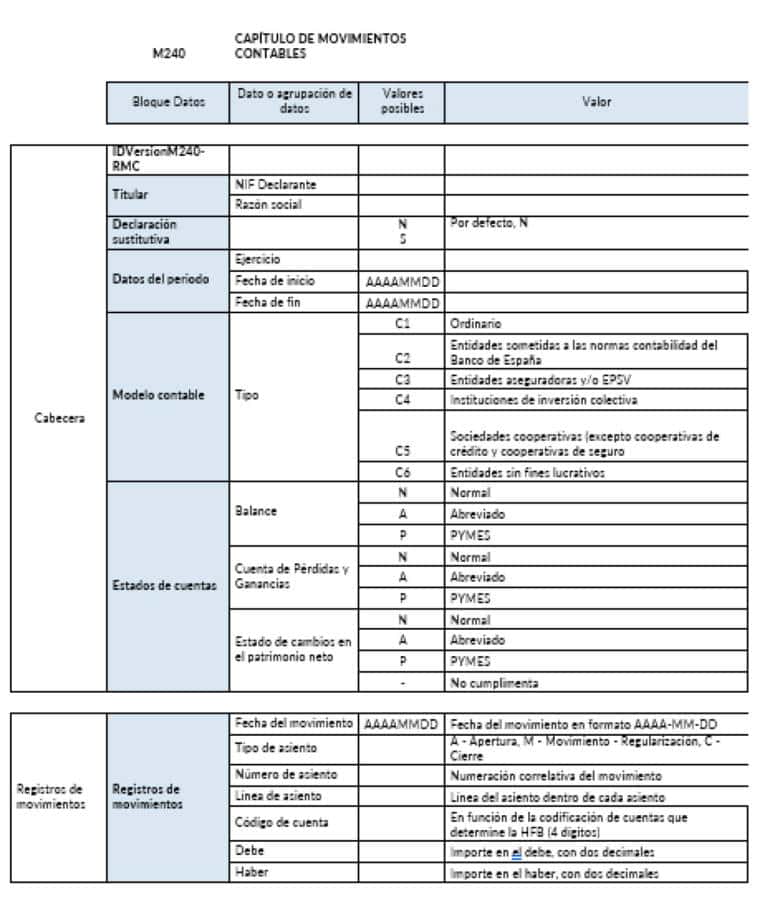

- Libro registro de movimientos de contables.

- Contenido:

- Fecha, tipo de asiento (Apertura, Movimientos, Regularización y Cierre), número de asiento, línea de asiento, código de cuenta (según codificación de HFB a nivel reducido), importe Debe, importe Haber.

- Contenido:

Calendario:

2019:

- 30-11. Finalización del proyecto piloto TicketBAI.

- 19-12-2019. Divulgación de la documentación definitiva del proyecto TicetBAI.

- Esquema definitivo del fichero xml TicketBAI.

- Especificaciones del identificativo TicketBAI y del código QR.

- Definición del requisito de autoría del software.

- Primera quincena de diciembre de 2019. Elaboración de los anteproyectos de

modificación de las Normas Forales de IS, IRPF y NFGT. - Segunda quincena de diciembre de 2019.

- Divulgación del proyecto Batuz.

- Apertura del buzón batuz@bizkaia.eus para desarrolladores de software.

2020:

- Abril.

- Divulgación de los proyectos de modificación de los reglamentos de IS, IRPF y obligaciones formales.

- Divulgación de los especificaciones técnicas definitivas.

- Junio.

- Apertura del registro de empresas de software desarrolladoras de TicketBAI.

- Hasta 31-12. Adaptación voluntaria por los contribuyentes al sistema TicketBAI.

- Deducción tributaria del 30 por 100 de los costes de adaptación.

2021:

- 1 de enero. Entrada en vigor del sistema TicketBAI y del proyecto Batuz.

- Generación de las facturas con el sistema TicketBAI.

- Llevanza de los libros registro de operaciones económicas en SEDE.

- Capítulos de IVA. Plazos de remisión de los registros:

- Obligados al SII:

- Dentro de los plazos del SII.

- Resto de obligados:

- Antes de los días 25 de los meses de abril, julio y octubre, y del día 31 de enero.

- 1 de enero.

- Apertura del servicio de comprobación de facturas TicketBAI.

2021:

- Febrero y sucesivos meses.

- Generación de los borradores de las autoliquidaciones de los modelos 303 de IVA correspondientes a enero y sucesivos meses.

- Abril.

- Generación de los borradores de las autoliquidaciones de los modelos 303 de IVA correspondientes al primer trimestre y sucesivos trimestres.

2022:

- Enero.

- Generación de los borradores de las autoliquidaciones de los modelos 390.

- Enero a abril.

- Plazo de presentación de la declaración que contiene el capítulo de movimientos contables.

- Julio.

- Generación de los borradores de las declaraciones del IS.

Proyecto de modificación de las NFIS, NFIRPF, NFIRNR y NFGT:

Nuevo artículo. 122 bis de la NFIS. Nuevo artículo. 113 bis de la NFIRPF. Sistema garante de la trazabilidad e inviolabilidad de los registros que documenten entregas de bienes y prestaciones de servicios.

- -Obligación de utilizar un sistema informático que cumpla los siguientes requisitos:

- Por las entregas de bienes y prestaciones de servicios que se realicen se deberá generar un fichero informático firmado de forma electrónica previo a la expedición de la factura.

- La factura deberá incluir un código identificativo del documento y un código “QR”.

- Para cumplir las obligaciones señaladas anteriormente se podrá utilizar.

- La aplicación informática de la DFB para determinados contribuyentes.

- Un software que se encuentre inscrito en el registro que se constituya a estos efectos, desarrollado por una persona o entidad también inscrita en el citado registro y que haya suscrito una declaración responsable.

- Operaciones excluidas del sistema.

- Otras exclusiones => exclusión del QR en determinados supuestos y otros que se determinen reglamentariamente.

- Obligación de remisión a la Administración tributaria los ficheros xml TicketBAI.

- Servicio de comprobación de “QR” de las facturas.

Nuevo artículo 122 ter de la NFIS. Libro registro de operaciones económicas:

- Obligación de llevar un libro registro de operaciones económicas a través de la sede electrónica de la Diputación Foral de Bizkaia, mediante el suministro electrónico de los registros que lo componen.

- Capítulos del libro:

- Facturas emitidas.

- Facturas recibidas.

- Bienes de inversión.

- Determinadas operaciones intracomunitarias.

- Movimientos contables.

- En el capítulo de facturas emitidas, se remitirán los ficheros xml TicketBAI.

Nuevo redacción del art. 114 de la NFIRPF. Libro registro de operaciones económicas:

- Obligación de llevar un libro registro de operaciones económicas a través de la sede electrónica de la Diputación Foral de Bizkaia, mediante el suministro electrónico de los registros que lo componen.

- Capítulos del libro:

- Ingresos y facturas emitidas.

- Gastos y facturas recibidas.

- Bienes de inversión.

- Determinadas operaciones intracomunitarias.

- Provisiones y suplidos.

- Otras operaciones con trascendencia tributaria.

- En el capítulo de ingresos y facturas emitidas, se remitirán los ficheros xml TicketBAI.

Régimen sancionador:

- Incumplir la obligación de llevanza del software TicketBAI:

- Primera vez que se sancione:

- Multa del 20 por 100 de su cifra de negocios.

- Mínimo de 20.000 €.

- Segunda vez que se sancione:

- Multa del 30 por 100 cifra de negocios

- Mínimo de 30.000 €.

- Reducción del 30 por 100 por conformidad y pago.

- Primera vez que se sancione:

- Incumplir la obligación de utilizar el software TicketBAI con carácter ocasional:

- Multa de 2.000€ por cada incumplimiento.

- Es ocasional cuando no supere el 2% de la cifra negocios del período impositivo o, si se comprueba en relación con período no finalizado, el 2% de la cifra de negocios hasta ese momento.

- Reducción del 30 por 100 por conformidad y pago.

- Destrucción, borrado o manipulación del software y archivos informáticos:

- Primera vez que se sancione:

- Multa del 20 por 100 de su cifra de negocios.

- Mínimo de 40.000 €.

- Segunda vez que se sancione:

- Multa del 30 por 100 cifra de negocios.

- Mínimo de 60.000 €.

- Reducción del 30 por 100 por conformidad y pago.

- Primera vez que se sancione:

- Empresa desarrolladora del software que colabore en la destrucción, borrado o manipulación del software y archivos informáticos:

- Primera vez que se sancione:

- Mismo importe que se sancione a la empresa que utiliza el software.

- Segunda vez que se sancione al desarrollador del software:

- Mismo importe que se sancione a la empresa que utiliza el software (puede ser otro cliente distinto del primero).

- Mínimo de 60.000 €.

- Reducción del 30 por 100 por conformidad y pago.

- Primera vez que se sancione:

Nueva Disposición Transitoria Vigesimoquinta. Deducción para el fomento de la implantación en el ejercicio 2020 de determinados sistemas informáticos que documenten entregas de bienes y prestaciones de servicios.

- Los contribuyentes que estén obligados a la utilización de un sistema informático que cumpla los requisitos a los que hace referencia el artículo 122 bis de esta Norma Foral, tendrán derecho a una deducción en la cuota íntegra del 30 por 100 del importe de las inversiones y de los gastos relacionados con su implantación.

- Adquisición de equipos y terminales, con su software y periféricos asociados

- Adquisición del software de firma electrónica.

- Instalación e implantación de los equipos y sistemas anteriores.

- Las inversiones y gastos que darán derecho a aplicar la deducción serán únicamente aquellos mediante los cuales se de efectivo cumplimiento a los requisitos del sistema TicketBAI antes del 31 de diciembre de 2020.

- Las cantidades no deducidas por insuficiencia de cuota podrán aplicarse en los treinta años siguientes.

- Esta deducción será incompatible con otros beneficios tributarios, salvo libertad de amortización, la amortización acelerada y la amortización conjunta.

- La opción para poder acreditar la deducción se podrá ejercer en plazo y fuera de plazo antes de requerimiento previo.

- Las sociedades patrimoniales pueden aplicar esta deducción.

LROE de las personas jurídicas. Capítulo de movimientos contables.

Objetivos:

- Indicar, a nivel de detalle, todos los movimientos del libro diario contable de un obligado tributario sujeto pasivo del IS, de competencia inspectora de la HFB.

- Pero no se trata del libro diario contable, ya que:

- No se va a pedir todo el detalle de las cuentas utilizadas por la empresa en su contabilidad. Las empresas deberán utilizar los códigos de cuentas a 3/4/5

dígitos publicados por la HFB. - No se va a pedir la descripción del movimiento.

- No se va a pedir todo el detalle de las cuentas utilizadas por la empresa en su contabilidad. Las empresas deberán utilizar los códigos de cuentas a 3/4/5

- A diferencia del LROE de las personas físicas, los apuntes de este capítulo van a estar desconectados de los registros de los capítulos del M240 relativos al IVA (facturas expedidas, facturas recibidas, determinadas operaciones intracomunitarias y bienes de inversión).

- Plazo de presentación de la declaración.

- 4 meses posteriores al cierre del periodo.

- ¿Se presentan registros o todo el libro completo? ¿Declaraciones complementarias o sustitutivas?

- La presentación del CMC a través de servicio web será de todo el libro completo.

- No se presentan registros, sino el libro en su totalidad. No se pueden corregir registros concretos en SEDE, sólo consultarlos (ya que, a diferencia de los capítulos relativos al IVA, las modificaciones que se hacen en un asiento contable repercuten posteriormente en los asientos de regularización y cierre, por lo que no se pueden modificar asientos por separado).

- Por ello, una vez presentado un libro, si es necesario hacer una segunda presentación (por ejemplo, corrección de errores), se deberá presentar una declaración sustitutiva. No caben las presentaciones complementarias.

- En el diseño del fichero del M240, se incluye una marca declaración

sustitutiva, con valores “S, N”. Por defecto, “N”. - La presentación de una declaración sustitutiva (en plazo o fuera de plazo) da

de baja la presentación de la declaración anterior. - Se pueden presentar “n” declaraciones sustitutivas.

- En el diseño del fichero del M240, se incluye una marca declaración

- La presentación del CMC a través de servicio web será de todo el libro completo.

- Código de cuentas para cada modelo contable (codificación a 3/4/5 dígitos).

- Hacienda publicará para cada modelo contable los códigos de cuentas que se deben

utilizar para generar el fichero CMC.- Esto significa que el CMC NO es el libro diario (es decir, dentro de una comprobación puede ser necesario requerir el libro diario, ya que con el CMC NO se va a tener el detalle de cada cuentas, por ejemplo, cada cuenta de clientes, de proveedores, de tesorería, etc.).

- Hacienda publicará para cada modelo contable los códigos de cuentas que se deben

- Tipos de asiento.

- Existen 4 tipos de asiento:

- A – Apertura.

- M – Movimientos.

- R – Regularización.

- C – Cierre.

- Validaciones de entrada.

- Tiene que haber al menos apertura y cierre.

- Después del cierre, los saldos de las cuentas tienen que estar a 0.

- Sólo puede haber un asiento de apertura, un asiento de regularización y un asiento de cierre.

- El asiento de apertura debe ser el primer asiento y el de cierre el último.

- Existen 4 tipos de asiento:

- Asientos.

- No se va a controlar que los asientos tengan lógica “contable”.

- Validaciones en la entrada:

- Cada asiento debe tener al menos una anotación al debe y otra anotación al

haber. - Los asientos deben estar cuadrados: el sumatorio de importes al debe ser igual

al sumatorio de importes al haber. - No caben asientos de fecha que no esté en el periodo.

- Cada asiento debe tener al menos una anotación al debe y otra anotación al

DESCARGAR PDF CON EL CONTENIDO

La autoria de este contenido pertenece a Diputación Foral de Bizkaia.